W kwietniu 2019 r. został skradziony ciągnik siodłowy o wartości 198.100,00 zł.

Na szczęście właściciel ciągnika siodłowego był przezorny i ubezpieczył go nie tylko w zakresie OC, ale także w zakresie AC.

Ubezpieczony niezwłocznie po kradzieży zgłosił szkodę kradzieżową do ubezpieczyciela. W toku postępowania likwidacyjnego ubezpieczyciel zażądał od ubezpieczonego wszystkich kluczy do pojazdu. Ubezpieczony przekazał ubezpieczycielowi wszystkie posiadane klucze do pojazdu tj. jeden oryginalny klucz i drugi dorobiony i niekompletny klucz.

Ubezpieczyciel po przeprowadzeniu postępowania likwidacyjnego, które trwało ponad 6 miesięcy (sic!) w październiku 2019 r. poinformował ubezpieczonego, że nie jest możliwe przyjęcie odpowiedzialności za szkodę. Odmowa wypłaty odszkodowania za kradzież pojazdu opierała się na twierdzeniu ubezpieczyciela, iż drugi kluczyk do pojazdu nie jest kompletny. Ubezpieczyciel zarzucił także ubezpieczonemu, że nie dopełnił ciążących na niej obowiązków, ponieważ podał we wniosku o zawarcie umowy ubezpieczenia AC niezgodną z rzeczywistością ilość kluczy do pojazdu.

Po otrzymaniu odmowy wypłaty odszkodowania ubezpieczony skontaktował się z naszą kancelarią.

Po szczegółowej analizie dokumentacji, w szczególności umowy ubezpieczenia AC, stwierdziliśmy, że odmowa wypłaty odszkodowania za skradziony ciągnik siodłowy jest błędna.

W przedmiotowej sprawie ubezpieczony podał we wniosku o zawarcie umowy ubezpieczenia auto-casco, że posiadał jeden oryginalny klucz do pojazdu. Była to informacja zgodna z prawdą. Rubryka dotycząca liczby „kluczy nieoryginalnych” nie została wypełniona we wniosku o zawarcie umowy ubezpieczenia. Przed zawarciem umowy ubezpieczenia AC ubezpieczyciel nie kwestionował podanej we wniosku informacji, że ubezpieczony posiada jeden oryginalny kluczy, ani faktu, że rubryka „klucz nieoryginalny” nie została wypełniona we wniosku – pozostała pusta.

W świetle § 5 ust. 18 Ogólnych Warunków Ubezpieczenia (OWU) mających zastosowanie do przedmiotowej umowy ubezpieczenia AC, ubezpieczyciel nie odpowiadał za szkody polegające na kradzieży ubezpieczonego pojazdu lub jego wyposażenia dodatkowego, wyłącznie w dwóch przypadkach, tj.

1) gdy stwierdzono, że w chwili dokonania kradzieży, z wyłączeniem rozboju, pojazd nie był zabezpieczony przed kradzieżą w sposób przewidziany w jego konstrukcji oraz w sprawne i włączone każde z wymaganych zabezpieczeń przeciwkradzieżowych,

2) w przypadku pozostawienia w pojeździe lub w miejscu, do którego mają dostęp osoby nieupoważnione: klucza, karty lub innego urządzenia służącego do jego otwarcia lub uruchomienia.

W przedmiotowej sprawie nie została spełniona żadna z powyżej wymienionych przesłanek do wykluczenia odpowiedzialności ubezpieczyciela za szkodę polegającą na kradzieży ubezpieczonego ciągnika siodłowego. Nota bene ubezpieczyciel nie powoływał się na żaden z przypadków uzasadniających odmowę przyznania odpowiedzialności za szkodę, sklasyfikowany w § 5 OWU.

We wniosku o zawarcie umowy ubezpieczenie AC ww. pojazdu pytanie o podanie liczby nieoryginalnych kluczy do uruchamiania pojazdu pozostało bez odpowiedzi – rubryka pozostała pusta, nie została wypełniona.

Ubezpieczyciel zapoznał się z treścią wniosku o zawarcie umowy ubezpieczenia auto-casco i mimo braku odpowiedzi na pytanie o liczbę nieoryginalnych kluczy zawarł umowę ubezpieczenia AC dla danego pojazdu.

Stosownie do treści zdania drugiego art. 815§1 k.c. w razie zawarcia przez ubezpieczyciela umowy ubezpieczenia mimo braku odpowiedzi na poszczególne pytania, pominięte okoliczności uważa się za nieistotne.

Ubezpieczony w toku likwidacji szkody zdał ubezpieczycielowi wszystkie posiadane klucze zadeklarowane przy zawieraniu umowy ubezpieczenia. Zadeklarowany został jeden klucz oryginalny i ubezpieczony przekazał ubezpieczycielowi jeden klucz oryginalny zgodnie z informacją o jego posiadaniu zawartą we wniosku o zawarcie polisy ubezpieczeniowej. Okoliczność, że ubezpieczony posiadał dodatkowy nieoryginalny klucz był okolicznością nieistotną w przedmiotowej sprawie mając na uwadze treść wniosku o zawarcie umowy ubezpieczenia.

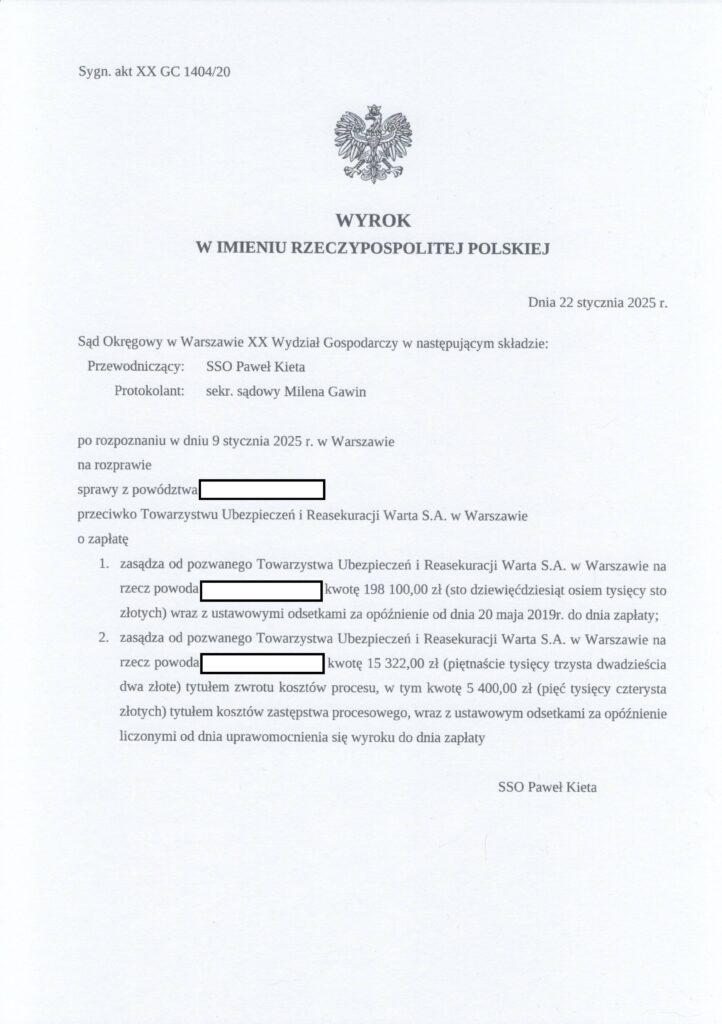

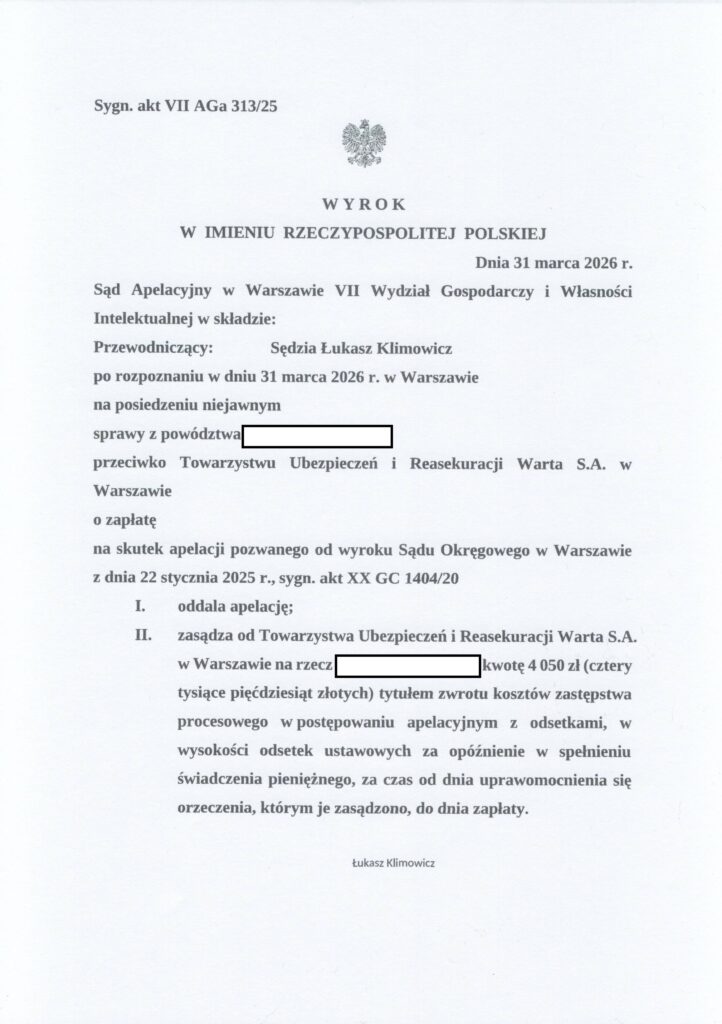

Co oczywiste ubezpieczyciel nie podzielił naszej argumentacji i podtrzymał swe stanowisko odmowne. Tym samym konieczne stało się skierowanie sprawy na drogę sądową. Sąd Okręgowy w Warszawie uznał nasze argumenty i wyrokiem z dnia 22 stycznia 2025 r. sygn. akt XX GC 1404/20 zasądził od pozwanego ubezpieczyciela na rzecz naszego Klienta 198.100,00 zł z ustawowymi odsetkami za opóźnienie od 20.05.2019 r. do dnia zapłaty. Ubezpieczyciel wniósł apelację od ww. orzeczenia powtarzając swą argumentację zaprezentowaną jeszcze na etapie postępowania likwidacyjnego. Sad Apelacyjny w Warszawie wyrokiem z dnia 31 marca 2026 r. sygn. akt VII AGa 313/25 oddalił apelację ubezpieczyciela.

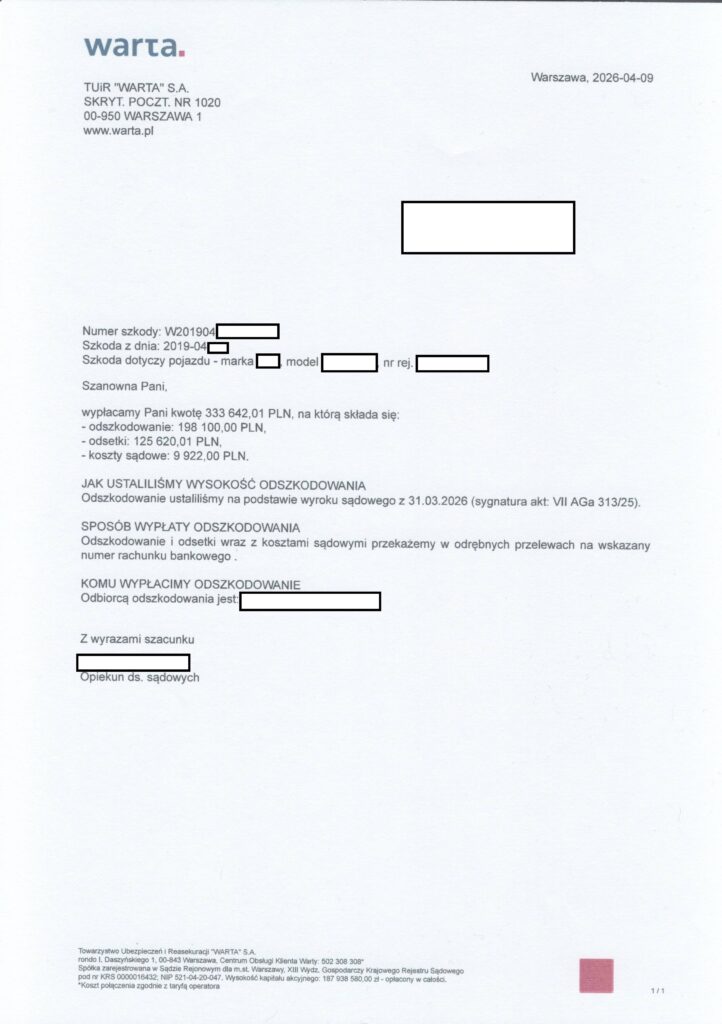

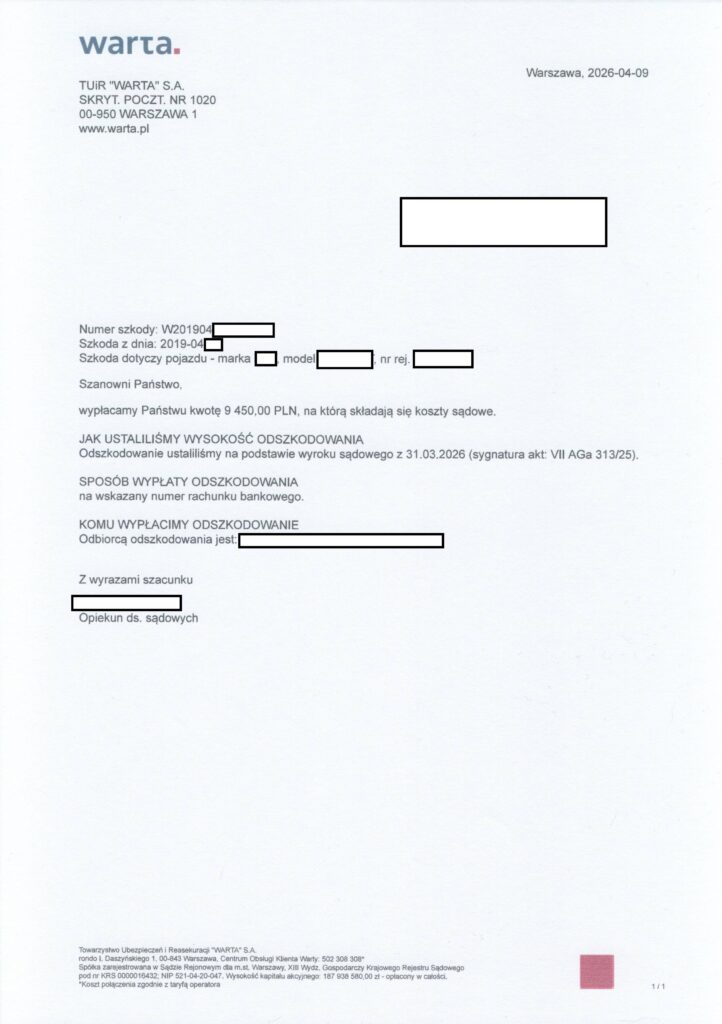

Ubezpieczyciel zrealizował ww. wyroki i zapłacił na rzecz ubezpieczonego nie tylko odszkodowanie za skradziony pojazd tj. 198.100,00 zł, ale także ponad 125 tys. zł odsetek za opóźnienie w zapłacie odszkodowania. Ubezpieczyciel poniósł także całe koszty procesu w kwocie ponad 29 tys. zł.

Teraz już wiesz, że warto walczyć o swoje prawa.

Skontaktuj się z nami.

Nasi prawnicy od odszkodowań są po Twojej stronie.

Zadzwoń lub napisz do nas po bezpłatną konsultację Twojej sprawy.

dr Michał Strzelbicki

radca prawny

tel. kom. 510 943 567

e-mail: mstrzelbicki@eventum.com.pl

Mariusz Sadowski

radca prawny

tel. kom. 502 603 736

e-mail: msadowski@eventum.com.pl

- O autorze artykułu:

- Ostatnie wpisy autora:

Wiedzę zdobytą na studiach prawniczych na Wydziale Prawa i Administracji Uniwersytetu im. Adama Mickiewicza w Poznaniu pogłębiłem w kierunku ubezpieczeń na studiach podyplomowych z zakresu ubezpieczeń gospodarczych na Uniwersytecie Ekonomicznym w Poznaniu.

Przez sześć lat pracy w PZU S.A. w pionie likwidacji szkód, w tym na stanowisku Kierownika Zespołu Likwidacji Szkód z OC, poznałem jak działają ubezpieczenia i ubezpieczyciele w praktyce.

Od 2010 r. doświadczeniem i wiedzą w prawie odszkodowawczym i ubezpieczeniowym służę Klientom Kancelarii Prawnej EVENTUM prowadząc i nadzorując procesy przeciwko ubezpieczycielom.

Jestem wpisany na listę radców prawnych przy Okręgowej Izbie Radców Prawnych w Poznaniu (nr wpisu PZ-3175). Czytaj więcej…